El Activo representa la suma total de los bienes y derechos que una empresa posee y controla. Constituye el capital total con el que cuenta para operar, sin distinguir si es propio o ajeno. Por ejemplo, dentro del inventario de maquinaria puede figurar un tractor adquirido con un crédito bancario. Ese tractor se incorpora en su totalidad dentro del Activo, mientras que la deuda pendiente se registra en el Pasivo.

Activo Corriente y No Corriente

Dentro del Activo es fundamental distinguir:

- Activo Corriente

Al cierre del ejercicio, se considera como corriente todo activo cuyo vencimiento u utilización ocurra dentro del ejercicio siguiente (es decir, en los siguientes 12 meses).

Este tipo de activo funciona como el combustible operativo de la empresa: es el capital que permite sostener el funcionamiento cotidiano, atender pagos, cubrir gastos y asegurar la continuidad de la producción.

- Activo No Corriente

Comprende aquellos bienes y derechos que no se transforman rápidamente en dinero y que están destinados a ser utilizados durante varios ciclos productivos.

Son inversiones de mediano y largo plazo, que no sirven directamente para financiar el día a día, pero que sostienen la capacidad productiva en el tiempo. Son fundamentales para garantizar la continuidad y el crecimiento del negocio.

Composición del Activo

Los principales componentes del activo de una empresa agropecuaria son:

-

Disponibilidades

Las disponibilidades están constituidas por los fondos líquidos con los que cuenta la empresa de forma inmediata. Incluyen:

- El dinero en caja (efectivo físico),

- Los saldos positivos en cuentas bancarias, y

- Cheques en cartera, es decir, cheques recibidos y aún no depositados.

Estas partidas representan los recursos más líquidos dentro del activo, y son esenciales para hacer frente a los compromisos operativos del día a día.

Es frecuente encontrar balances en los que se incluyen saldos bancarios negativos dentro del rubro “Disponibilidades”, cuando en realidad se trata de descubiertos bancarios. Este es un error conceptual: un saldo negativo en cuenta corriente bancaria no representa dinero disponible, sino una deuda contraída con el banco. Por lo tanto, no debe registrarse dentro del Activo, sino como una deuda financiera dentro del Pasivo. Registrar correctamente estas situaciones permite reflejar con mayor fidelidad la realidad financiera de la empresa y evitar distorsiones en los análisis de liquidez.

-

Inversiones transitorias

Este rubro incluye todas aquellas colocaciones de fondos que la empresa realiza a corto plazo, con el objetivo de preservar valor o generar una renta financiera sin comprometer la liquidez.

Dentro de las inversiones transitorias se consideran, por ejemplo:

- Plazos fijos

- Títulos públicos (bonos, letras, etc.)

- Acciones

- Reservas en moneda extranjera

- Otras inversiones financieras similares

También se incluyen en este rubro las coberturas de precios utilizadas como herramientas de gestión del riesgo, tales como: Contratos de futuros y Opciones

Todas estas inversiones deben valuarse al valor de mercado al cierre del ejercicio, ya que su disponibilidad y precio pueden cambiar en plazos muy breves. Esto permite reflejar con mayor precisión su valor real y su impacto en la situación financiera de la empresa.

-

Créditos

Este rubro del activo agrupa todas las cuentas por cobrar que tiene la empresa al momento del cierre del ejercicio. Los créditos representan derechos de cobro que pueden surgir de actividades comerciales, operaciones fiscales o relaciones con socios y empleados. A continuación, se detallan sus principales tipos:

Créditos comerciales

Son deudas de terceros con la empresa, originadas en operaciones comerciales.

Entre los ejemplos típicos de deudas comerciales se encuentran:

- Ventas de granos, hacienda o leche ya entregados pero aún no cobrados.

- Labores o servicios realizados a terceros pendientes de facturación o cobro.

- Adelantos a contratistas o proveedores.

- Honorarios pendientes de cobro.

Estos créditos deben valuarse a su valor neto realizable, lo que implica registrar:

- El monto del capital adeudado, más

- Los intereses devengados hasta la fecha de cierre del ejercicio (es decir, los ya generados por el paso del tiempo).

Ejemplo práctico:

Si la empresa otorga un préstamo de $500 a un tercero, tres meses antes del cierre del ejercicio, con una tasa anual del 24%, y el pago final será dentro de un año, no se deben registrar los $620 que el deudor pagará al final del plazo. En cambio, se debe registrar:

- Capital: $500

- Intereses devengados al cierre: 24% anual / 12 meses × 3 meses = 6% → $30

- Total a registrar: $530

Los intereses futuros pendientes (los restantes $90) no deben incluirse, salvo que esté expresamente establecido en el contrato que, ante una cancelación anticipada, el deudor igualmente deba pagar todos los intereses acordados.

Créditos fiscales

Son saldos a favor de la empresa frente al Estado, en cualquiera de sus niveles (nacional, provincial o municipal). Pueden provenir de:

- Saldo positivo de IVA (de libre disponibilidad o técnico).

- Saldos a favor en Ingresos Brutos, Impuesto al combustible o Impuesto a las transferencias financieras.

- Retenciones, percepciones o anticipos realizados en el marco del Impuesto a las Ganancias, Ingresos Brutos u otros tributos.

Estos créditos deben estar correctamente documentados para su recupero o aplicación futura, y valorizados conforme a su posibilidad real de ser utilizados.

Retiros a cuenta de dividendos

En muchas empresas agropecuarias, es habitual que los socios realicen retiros de fondos antes de que se aprueben formalmente los dividendos. En estos casos, no se trata aún de una distribución de utilidades, sino de anticipos sujetos a aprobación.

Contablemente, estos retiros constituyen un crédito de la empresa frente al socio, y deben registrarse como activos. Es importante que estén claramente identificados y no se confundan con otros créditos comerciales o fiscales.

Una vez aprobada la distribución de utilidades por parte de la asamblea, el retiro puede compensarse total o parcialmente con los dividendos asignados.

Si el retiro fue mayor al dividendo aprobado, el socio mantiene una deuda con la empresa que deberá restituir en ejercicios futuros, pudiendo aplicarse intereses si así lo establece el acuerdo societario.

Otros créditos

En este apartado se incluyen todos los créditos no contemplados en las categorías anteriores. Algunos ejemplos comunes son:

- Adelantos a empleados.

- Reintegros por gastos a cobrar.

- Créditos por seguros a cobrar, etc.

-

Bienes de cambio

Los bienes de cambio son aquellos bienes tangibles que la empresa produce, transforma o adquiere con el objetivo de comercializarlos directamente o utilizarlos en el proceso productivo de bienes que luego serán comercializados. Este rubro es especialmente relevante en las empresas agropecuarias, por su impacto directo en los resultados y en la valuación patrimonial.

Se consideran bienes de cambio tanto los productos listos para la venta como los bienes en proceso y los insumos necesarios para su elaboración. Algunos ejemplos habituales son:

- Bienes adquiridos o desarrollados para su posterior comercialización: son ejemplos granos en stock, hacienda de invernada.

- Bienes en proceso de producción: son ejemplos las sementeras agrícolas, cultivos implantados aún no cosechados.

- Bienes que se consumen en el proceso de producción de otros bienes: son ejemplos los alimentos balanceados, fertilizantes, insumos veterinarios.

En resumen, si un bien está destinado a la venta directa o a ser consumido para generar productos que luego serán vendidos, forma parte del rubro Bienes de Cambio.

En las empresas agropecuarias, que suelen desarrollar múltiples actividades productivas (agricultura, ganadería, lechería, etc.), es común que existan cesiones internas de bienes entre unidades de negocio. Por ejemplo granos cosechados utilizados para alimentar la hacienda, rollos o silajes producidos para consumo en el tambo.

Estas cesiones deben registrarse adecuadamente, y su correcta valorización es clave para reflejar resultados reales en cada actividad.

Criterio de valorización de bienes de cambio

Las Normas de Gestión Empresarial CREA recomiendan aplicar un criterio único de valorización para todos los bienes de cambio, tanto al momento de su inclusión en el estado patrimonial como en las cesiones internas entre actividades o unidades de negocio.

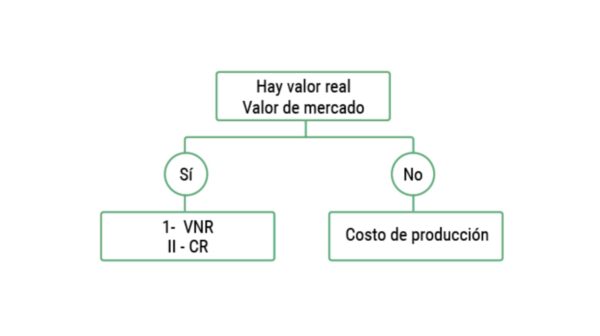

El criterio a aplicar depende de la existencia o no de un mercado activo (líquido y transparente) para el bien en cuestión, cuyo valor a registrar no debe incluir el IVA:

|

Situación |

Criterio de Valorización |

|

El bien tiene valor de mercado |

Utilizar el Valor Neto de Realización (VNR) o el Costo de Reposición (CR), según corresponda. |

|

El bien no tiene mercado de referencia |

Valuar según Costo de Producción (CP) acumulado. |

- Valor Neto de Realización (VNR): Precio de venta estimado en condiciones normales de mercado, menos los costos directos necesarios para concretar esa venta (fletes, comisiones, impuestos, etc.).

Ejemplo: para la hacienda, se toma el precio bruto de mercado menos los fletes y gastos necesarios para llegar al destino de venta.

- Costo de Reposición (CR): Costo actualizado de adquirir nuevamente el bien en el mercado. Se utiliza para bienes cuya reposición es relevante. Es el precio de compra más los gastos directos de adquisición y logística.

Ejemplo: para un insumo, se suma el precio de compra con los gastos de transporte y comercialización hasta el lugar de uso.

- Costo de Producción (CP): Suma de todos los costos efectivamente incurridos para desarrollar el bien (mano de obra, insumos, servicios, costo de oportunidad,etc.).Ejemplo: en un silo de maíz, se incluyen el costo del cultivo, la tierra, la confección y el almacenaje.

Este criterio uniforme garantiza consistencia y comparabilidad entre ejercicios y entre distintas unidades de negocio.

La forma en que se valoran los bienes de cambio es especialmente importante en las empresas agropecuarias, debido a la diversidad de actividades y al uso cruzado de insumos y productos entre áreas (por ejemplo, granos que se destinan a la alimentación animal). Estas situaciones requieren criterios homogéneos y precisos para garantizar un análisis patrimonial correcto y comparaciones válidas entre ejercicios.

Criterio de valorización para los principales bienes

|

Activo |

Actividad |

Valor Neto de Realización |

Costo de Reposición |

Costo de producción |

|

Hacienda |

Ganadería – Lechería |

X |

||

|

Granos |

Activo. Bienes de cambio |

X |

||

|

Insumos |

Activo. Bienes de cambio |

X |

||

|

Semilla propia |

Semillas |

X |

||

|

Silajes |

Silo |

X |

||

|

Rollos |

Rollos |

X |

||

|

Verdeo de verano |

Ganadería – Lechería |

X |

||

|

Verdeo de invierno |

Ganadería – Lechería |

X |

||

|

Costo de oportunidad de la tierra |

Inmobiliaria |

X |

||

|

Pastoreo de rastrojos |

Inmobiliaria |

X |

||

|

Pastoreo de cultivos de cobertura |

Inmobiliaria |

X |

||

|

Riego |

Riego |

X |

||

|

Planta de silos |

Planta de silos |

X |

||

|

Camiones |

Camiones |

X |

||

|

Labores |

Maquinaria |

X |

||

|

Gerenciamiento |

Gerenciamiento |

X |

||

|

Sementera |

Agricultura |

X |

Tipos de bienes de cambio

Los bienes de cambio más comunes en las empresas agropecuarias son:

Stock de productos agrícolas

Incluye los granos almacenados al cierre del ejercicio, que serán comercializados posteriormente.

Stock de insumos

Abarca todos los insumos agrícolas o pecuarios existentes en stock. Son ejemplos: herbicidas, semillas, fertilizantes, silaje, rollos/henos, alimentos balanceados, productos veterinarios, elementos de sanidad y reproducción.

Sementeras

Son los cultivos implantados que aún no han sido cosechados o utilizados.

Se valúan al costo de realización, es decir, la suma de todos los gastos incurridos hasta la fecha de cierre, incluido los alquileres ya pagados.

Se consideran sementeras al inicio del ejercicio tanto los cultivos como los verdeos existentes que serán utilizados total o parcialmente durante el ejercicio analizado, incluso si algunos gastos se hicieron en el ejercicio anterior.

También deben valuarse como bienes de cambio los barbechos químicos y los cultivos de servicio realizados a la fecha de cierre, usando el valor de realización (gastos ya incurridos).

Stock de hacienda

El tratamiento contable del stock de hacienda depende de la finalidad productiva y la duración del ciclo:

Bienes de cambio corrientes:

Incluye los animales que la empresa tiene con intención de venta o transformación en el corto plazo, aunque en la práctica su comercialización pueda extenderse más allá del cierre.

- Ejemplo típico: hacienda de invernada.

- Se valúa a precio neto de venta (precio de mercado menos gastos de comercialización, flete y desbaste).

- En el Análisis de Gestión CREA, incluso cuando los animales se venderán más allá del cierre del ejercicio (por ejemplo, una invernada larga), se incluyen como Bienes de Cambio Corrientes por representar stock disponible para venta futura.

Bienes de cambio no corrientes

En la contabilidad fiscal se incluyen todos los animales de cría, invernada y tambo que cumple un rol productivo de largo plazo y no está destinada a la venta inmediata. Si estos animales son de cabaña (con registro de pedigree), corresponden a un Bien de Uso

La hacienda de cria o tambo no se amortiza si existe un sistema de reposición interna que mantenga estable la edad promedio del rodeo. En este caso:

- Las bajas se reponen con vaquillonas de propia producción.

- La edad media del rodeo se mantiene constante, aunque los animales envejezcan individualmente.

- La hacienda no pierde valor de manera acumulativa y no corresponde registrar depreciación.

Este criterio también aplica cuando la reposición se hace comprando vaquillonas nuevas todos los años.

Sin embargo, si el esquema de reposición no garantiza estabilidad en la edad media (por ejemplo, si se reemplazan vientres con vacas viejas), el rodeo pierde valor con el tiempo.

Bienes de Uso

Los bienes de uso son activos tangibles que la empresa posee y utiliza de forma continua en el desarrollo de su actividad económica, ya sea para la producción de bienes o la prestación de servicios. Estos activos no están destinados a la venta en el curso normal del negocio.

Características clave de los bienes de uso:

- No forman parte del inventario: su finalidad no es la comercialización, por lo tanto, no se incluyen como bienes de cambio.

- Tienen uso prolongado: su vida útil excede un ejercicio económico.

- Participan en el proceso productivo: ya sea de forma directa (maquinaria) o indirecta (instalaciones, vehículos, pasturas).

- Se amortizan: su valor se distribuye contablemente en función del desgaste por uso o paso del tiempo.

Entre los principales bienes de uso se encuentran:

Pasturas implantadas

Incluyen cultivos forrajeros de ciclo largo como alfalfa, festuca o consociaciones, utilizadas para la producción de heno o el pastoreo directo del rodeo.

Maquinaria agrícola y ganadera

Comprende sembradoras directas, pulverizadoras autopropulsadas, tractores, mixers y rotoenfardadoras. Estas máquinas permiten llevar adelante tareas clave como la siembra, la protección de cultivos, la alimentación de hacienda y la confección de reservas.

Vehículos

Incluye vehículos utilizados por la empresa, así como camiones para el traslado de hacienda, granos, insumos o alimentos balanceados.

Instalaciones productivas

Abarcan galpones de maquinaria, depósitos de insumos, mangas, corrales de encierre, plantas de silos, sistemas de riego y bombas, todos ellos necesarios para sostener las actividades agrícolas o ganaderas.

Tierras y mejoras

La tierra rural productiva forma parte del activo estructural. Las mejoras incluyen alambrados, bebederos, aguadas, caminos internos, viviendas rurales y oficinas, que permiten dar funcionalidad y habitabilidad a los establecimientos.

Valuación de los Bienes de Uso

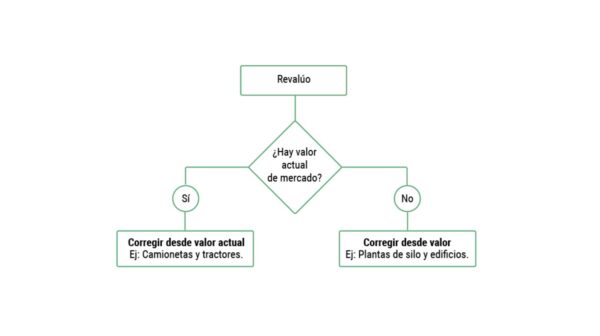

Revalúo de bienes

En contextos de alta inflación o devaluación, es común que los bienes de uso ganen o pierdan valor más rápidamente que lo reflejado por la amortización técnica.

La revaluación permite asignar a un bien un nuevo valor que represente su realidad técnica y económica al momento del cierre del ejercicio.

Este nuevo valor se denomina valor razonable, el cual se define como el monto por el cual un bien podría ser intercambiado en una transacción entre partes independientes, informadas y voluntarias, en condiciones normales de mercado y al contado. Refleja una estimación realista del valor del bien.

El método de revalúo dependerá de si el bien cuenta con un mercado activo en su condición actual:

- Si el bien tiene mercado activo (vehículos, maquinaria, etc.): Se utiliza su valor de reposición o valor de mercado.

- Si no tiene mercado activo directo (plantas de silos, edificios, instalaciones): Se estima su valor a partir de su valor de origen actualizado, deduciendo las amortizaciones acumuladas correspondientes al desgaste por el tiempo transcurrido.

El objetivo del revalúo es que la cuota de amortización represente efectivamente la pérdida de valor real del bien, evitando distorsiones patrimoniales.

En las empresas que aplican un sistema contable de partida doble, es fundamental registrar el resultado por tenencia generado por la revaluación de los bienes de uso. Este asiento contable permite:

- Reflejar correctamente la variación patrimonial por efecto de mercado.

- Evitar desbalances entre el activo y el patrimonio neto.

- Mantener la trazabilidad entre el valor contable y la realidad económica de los activos.

Valuación

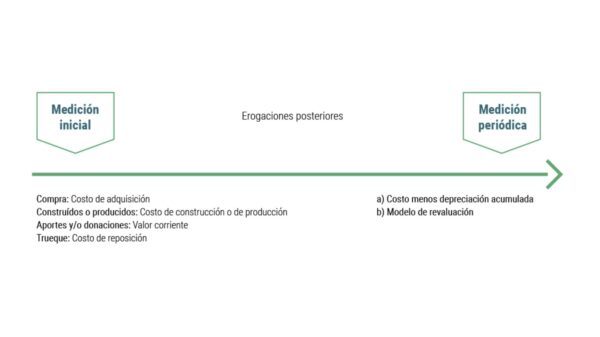

El valor contable de los bienes de uso al cierre del ejercicio se determina aplicando la siguiente fórmula:

Valor al cierre =

Valor inicial corregido

– Bienes vendidos durante el ejercicio

– Amortización acumulada

+ Inversiones realizadas durante el ejercicio

Esquema de Medición del valor de los bienes de uso

Para realizar esta medición de forma periódica, se debe descontar delvalor inicial del bien la depreciación acumulada hasta la fecha de cierre. Adicionalmente, en algunos casos puede corresponder aplicar un modelo de revaluación, que se desarrollará más adelante.

A continuación se explicarán cada uno de los componentes de la fórmula.

Medición inicial de los bienes de uso

La forma de valuar un bien de uso al momento de su incorporación al patrimonio depende de su origen:

|

Origen del bien |

Criterio de medición inicial |

|

Compra |

Costo de adquisición (precio pagado + costos asociados como transporte, instalación, etc.) |

|

Construcción o implantación |

Suma de todos los costos incurridos para obtener el bien (insumos, servicios, fletes, mano de obra) |

|

Donación |

Valor de mercado al momento de la incorporación o costo de reposición actualizado |

|

Trueque (intercambio) |

Costo de reposición del bien recibido |

Inversiones posteriores a la incorporación del bien

Una vez incorporado un bien de uso al patrimonio, pueden producirse erogaciones que afecten su valor. Estas se clasifican en dos tipos:

- Gasto:

Cuando se trata de una erogación necesaria para el mantenimiento o el correcto funcionamiento del bien, no modifica su valor contable. Ejemplo: cambio de aceite o servicio técnico rutinario.

- Revalorización (mejora):

Si la erogación aumenta el valor del bien o extiende su vida útil, se considera una mejora y debe ser incorporada al valor contable del bien.

Ejemplos: Cambio de motor de un tractor, reemplazo del botalón de una pulverizadora por uno de mayor caudal.

Estas mejoras no se computan como gastos del ejercicio, sino que se activan y se suman al valor actualizado del bien. Luego, se recalcula la amortización considerando el nuevo valor y, en algunos casos, la mejora puede registrarse como un activo separado, amortizándose por sí misma.

En general, las mejoras buscan optimizar la capacidad productiva del bien, ya sea aumentando su eficiencia, su rendimiento, o reduciendo sus costos operativos.

Ejemplo especial: En el caso de un cambio de uso de la tierra, lo que debe reflejarse es el aumento en el valor económico del activo después de la intervención, y no simplemente el costo de la labor. El incremento del activo se justifica por la nueva funcionalidad o productividad del bien, y no únicamente por su tenencia.

Amortización

Desde el punto de vista contable, la amortización representa la depreciación estimada de un bien a lo largo del tiempo. Esta depreciación refleja la pérdida de valor que sufre el bien por su uso, desgaste o paso del tiempo.

Para calcular la amortización correspondiente a cada ejercicio contable, deben definirse los siguientes elementos:

- Valor a depreciar

Es la diferencia entre el valor del bien al momento de la valuación y su valor residual.

- Si el bien fue adquirido nuevo, se parte del valor de compra.

- Si fue adquirido usado, o si se desconoce su valor original, se considera su valor actual de mercado.

- Valor residual

Es el valor estimado que tendrá el bien al finalizar su vida útil. Es muy importante tener en cuenta, que a pesar de que alguno de los bienes de uso existentes en la empresa ya han cumplido su vida útil (están amortizados), estos tienen un valor residual por su sola existencia. Basta pensar en un campo que tenga sus alambrados, sus molinos y su casa ya amortizados, estos no tienen un valor igual a cero, sino la sumatoria de sus valores residuales.

- Vida útil

Debe ser estimada técnicamente considerando:

- El tipo y características del bien.

- La intensidad de uso.

- El plan de mantenimiento.

- La obsolescencia tecnológica esperada.

Método de depreciación

Define cómo se distribuye el valor a depreciar a lo largo de los períodos contables.

Existen distintos métodos contables para calcular la amortización de los bienes de uso. El más común es:

Método de depreciación lineal (o fijo)

Este método consiste en distribuir de forma constante el valor a depreciar a lo largo de la vida útil del bien. Es el más utilizado por su simplicidad y previsibilidad.

- Se utiliza cuando el desgaste del bien es uniforme en el tiempo.

- La cuota de amortización anual se mantiene constante, siempre que no se modifique el valor residual o el valor contable.

Cuota de amortización = (Valor a nuevo – Valor residual) / Vida útil

En este caso, la pérdida de valor se asocia principalmente a la obsolescencia del bien (por ejemplo, en maquinaria agrícola que queda desactualizada tecnológicamente aunque aún funcione).

Método de las unidades de producción (o variable)

Este método calcula la amortización en función del uso real del bien, en lugar del paso del tiempo. Se aplica cuando el desgaste está directamente relacionado con su utilización, y no con la obsolescencia.

La cuota de amortización varía según el nivel de uso en cada período. Se mide por horas de uso, kilómetros recorridos, hectáreas trabajadas, litros producidos, etc.

Ejemplo aplicado:

Una pulverizadora con una vida útil estimada de 10.000 horas.

Si en el año se utilizó durante 1.200 horas, la amortización del período será proporcional:

Amortización anual = (Valor a nuevo – Valor residual) × (1.200 / 10.000)

Este método resulta especialmente útil para:

- Maquinaria agrícola (tractores, sembradoras, pulverizadoras).

- Vehículos (camionetas, camiones).

- Equipos que trabajan por rendimiento físico.

Cuota de amortización = (Valor a nuevo – Valor residual * Unidades de Uso en el Período) / Total de unidades de uso durante la vida útil del bien

La selección entre el método lineal o el método variable (por unidades de producción) dependerá del nivel de uso anual del bien.

- Si el uso anual de un bien supera el promedio necesario para agotar su vida útil en el tiempo estimado, se recomienda utilizar el método variable.

- Si el uso anual es inferior o similar, corresponde utilizar el método lineal.

Ejemplo aplicado:

Una camioneta tiene una vida útil de 10 años o 300.000 km, lo que ocurra primero. El uso promedio sería de 30.000 km por año (300.000 / 10).

- Si una empresa recorre más de 30.000 km anuales, se sugiere usar el método variable, ya que el desgaste está directamente relacionado con el uso.

- Si recorre menos de 30.000 km anuales, se puede utilizar el método lineal, al estar la depreciación más ligada al paso del tiempo.

Tratamiento especial

La Tierra es un Bien de Uso que no se amortiza. Bajo buenas prácticas agrícolas y criterios conservacionistas, se asume que su capacidad productiva se mantiene en el tiempo, más allá de las variaciones del mercado inmobiliario.

La tierra debe valuarse siguiendo el criterio de Valor Neto de Realización, considerando tanto su valor productivo como su valor de mercado.

Cuadro resumen de Activos

|

Activos |

Tipo |

Descripción |

Ejemplos |

|

|

Disponibilidades |

C |

Efectivo en caja y bancos de disponibilidad inmediata. |

Caja para gastos rurales, cuentas corrientes en pesos o dólares. |

|

|

Inversiones Temporarias |

C |

Fondos comunes de inversión, plazos fijos de corto plazo. |

Plazos fijos campaña, fondos comunes de inversión para disponibilidad inmediata. |

|

|

Céditos |

Comerciales |

C |

Saldos a cobrar por ventas realizadas o servicios prestados, facturados o devengados. |

Venta de soja a fijar, venta de terneros, servicio de siembra a terceros. |

|

Fiscales |

C |

Impuestos a favor de la empresa aún no devueltos ni compensados. |

Saldo a favor en IVA, percepciones de ingresos brutos, retenciones generadas y no pagadas |

|

|

Retiros a cuenta de dividendos |

C |

Distribuciones parciales de utilidades a accionistas realizadas antes del cierre del ejercicio. |

Pagos anticipados a socios en concepto de utilidades futuras a distribuir. |

|

|

Bienes de cambio |

Productos Agrícolas |

C |

Bienes cosechados pendientes de venta o comercialización. |

Granos cosechados almacenados en silos bolsa o acopio (soja, trigo, maíz). |

|

Insumos |

C |

Bienes adquiridos para ser consumidos en la producción o vendidos. |

Stock de semillas de soja, fertilizantes para campaña gruesa, herbicidas. |

|

|

Sementeras |

C |

Cultivos en crecimiento hasta la cosecha. |

Trigo en estado vegetativo, maíz en floración, cultivos de servicios. |

|

|

Hacienda (Invernada) |

C |

Ganado en engorde para su venta posterior. |

Novillos de invernada en feedlot o pasturas. |

|

|

Hacienda (Cría o Tambo) |

NC |

Ganado de cría o tambo mantenido para producción de terneros o leche, destinado al ciclo productivo prolongado. |

Vacas madre en rodeo de cría, vacas en ordeñe, terneras de reposición. |

|

|

Bienes de uso |

Pasturas |

NC |

Implantaciones forrajeras de ciclo plurianual. |

Pastura implantada de alfalfa perenne para producción de heno. |

|

Maquinaria |

NC |

Maquinaria utilizada en las tareas productivas. |

Sembradora directa, pulverizadora autopropulsada, tractor, mixer |

|

|

Vehículos |

NC |

Vehículos de uso productivo o logístico. |

Camioneta 4×4 para uso rural, camión para traslado de hacienda. |

|

|

Instalaciones |

NC |

Infraestructura fija para actividades productivas. |

Planta de almacenamiento de granos, corral de engorde, riego, galpones |

|

|

Tierras y Mejoras |

NC |

Tierras con mejoras permanentes. |

Campo agrícola, alambrados perimetrales, perforaciones, aguadas, viviendas |

|